HPCの歩み50年記事一覧

スパコンリスト日本

記事寄稿について

ハイペリオンが描くHPC市場のポジティブイメージ

John Russell オリジナル記事

先日、Hyperion Researchが発表したHPC市場の見通しは、ポジティブなものだった。2022年のHPC(オンプレミスおよびクラウド)総売上は、2021年(348億ドル)より約10%多い約385億ドルになりそうで、来年2023年は427億ドル台になると予測されている。パンデミック後のHPCは、多少ばらつきはあるにせよ、立ち直りつつあるようだ。

パンデミックと地政学的な問題から、サプライチェーンに関する問題が長引き、見通しを難しくしている。また、経済全体の減速も懸念さ れる。これらを総合すると、予測ビジネスには厳しい時代が続いていると言えるだろう。一方、AI技術(チップ、システム、ソフトウェア)の需要は堅調に推移している。クラウド型HPCの利用が急増している。トップエンドの売上は堅調に推移している。そして、もともとHPC市場として堅調なストレージは、AIやIoTのデータ需要によってさらに盛り上がりを見せている。

以下の3つのチャートは、HyperionがHPCの総括と展望を合わせて、大まかにまとめたものだ。

|

|

|

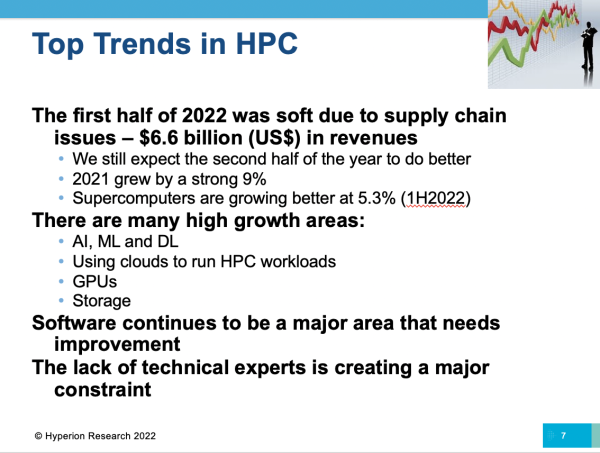

HyperionのCEOであるアール・ジョセフ氏は、紹介した概要の中で、「2022年の前半は少し軟調になりそうです。 昨年(2021年)は9%とかなり成長しましたが、今は供給の問題で2022年の前半は抑え気味になっています。それでも後半はかなり強くなると予想しています。市場の上位に位置するスーパーコンピューターは、(他のサーバー市場よりも)少し良い成長を続けており、今年上半期は5%成長しました。また、AI、機械学習、ディープラーニングの分野では年30%近い成長率、HPCワークロードを実行するためのクラウド利用は年17~19%の成長率、GPUとストレージも非常に高い成長率を示しています」と述べている。

まだ不確定要素が漂っていると言っていいだろう。ジョセフ氏はHPCwireに対し、Hyperionが2022/2021年のオンプレミスサーバの成長率を10~11%と予測していたものの、最近になってそれを7%程度に抑えたと語った。また、同氏は、ソフトウェアの近代化の必要性と、業界における技術専門家の不足など、市場の「2つの大きな制約」と呼ぶものを挙げている。後者は、HPCが現在抱えている労働力の問題の一部である。

|

|

このアップデートは、さまざまな市場セグメント(概要、エクサスケール、ストレージ、AI、クラウドでのHPCなど)に関する一連の事前録音されたプレゼンテーションでバーチャルに行われた。このように提示されると、実際には、最も関心のあるセグメントをゼロにすることが容易になるはずだ。Hyperion社のウェブサイトでは、各分野のプレゼンテーションの動画や関連するスライドデッキへのリンクを掲載している。

サーバー – 大型、中型、小型

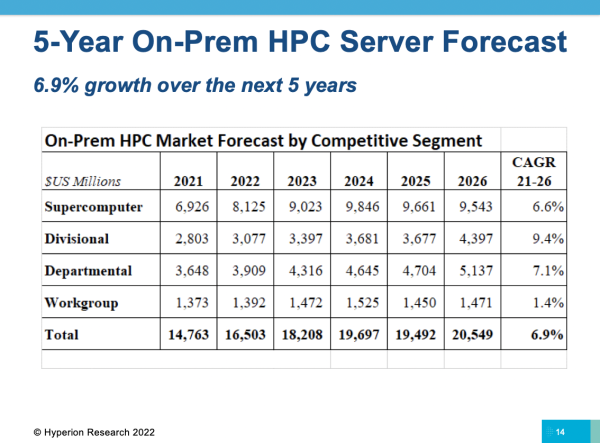

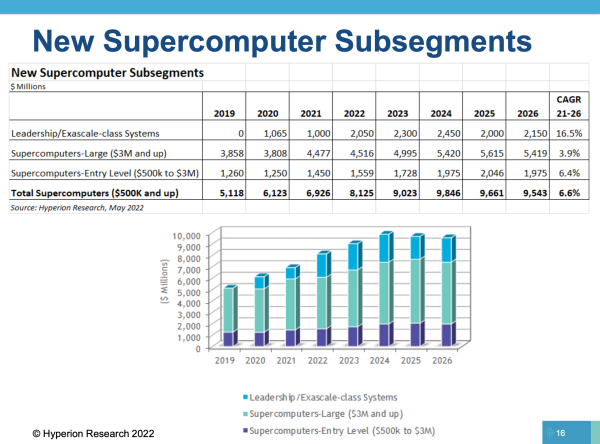

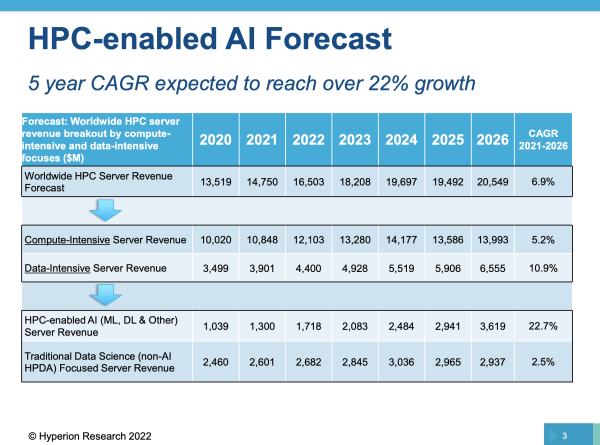

エクサスケールへの世界的な追撃によって拍車がかかった大型システム HPC ブームは、今も続いている。近年、Hyperionはスパコンをチャンクに細分化している(下のスライド)。スーパーコンピュータ群の最上位であるエクサスケール/リーダシップクラスシステムは、2020~2026年の期間、全体で16.5%のCAGRを示すが、2025年には横ばいになると予測する。HPCサーバー全体では、6.9%の成長が見込まれる。

「エクサスケールシステム については、2025年頃に若干の下降が予想さ れます。これはエクサスケールマシンの台数が減るのではなく、価格の頭打ちによるものです」(ジョセフ氏)。「富岳 は10億ドルで登場しましたが、これはエクサスケール以前の話です。米国の最初の3つのエクサスケールシステムは(中略)6億ドル程度で、将来的には3億5千万ドル程度に移行すると予想しています。」

|

ワークグループサーバーの売上は控えめな状態が続いている。ジョセフ氏は「ワークグループ部門が最も打撃を受け、回復に最も時間がかかります。また、多くのワークグループのバイヤーがクラウドに目を向けており、クラウドが彼らにとって非常に大きな機会を提供することがわかったという状況もあります」と述べている。部門別HPCサーバーは、CAGR9.4%と予測され、最も強いパフォーマンスを示している。

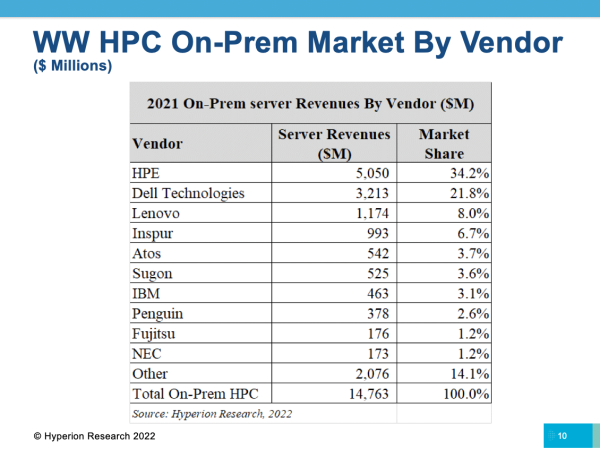

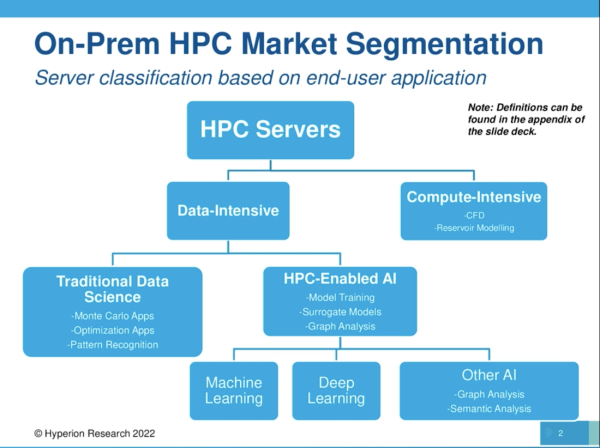

HPE(市場シェア34.2%)とDell(同21.8%)が引き続きHPCサーバー市場を支配しているが、ジョセフ氏は中国のプロバイダーとPenguin(現在はSGHの一部)が強いと述べている。Hyperionはまた、更新の際に、HPCサーバーをデータ集約型と計算集約型に大別する方法(以下のスライド)を見直し、サブカテゴリーに分類する時間を設けた。アナリストのトーマス・ソレンセン氏は、グローバルAIセグメントの講演で、サーバーは「マシンがサイクルの50%以上をAIアプリケーションに捧げている場合、HPC対応AIと見なされます」と指摘している。

|

|

エクサスケールの世界像

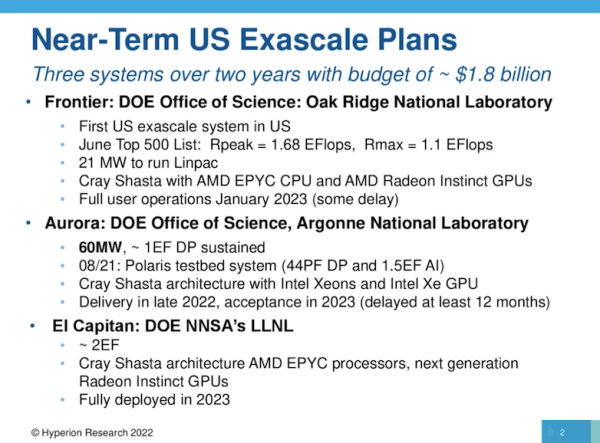

今年の HPC アップデートは、世界的なエクサスケール競争についてのセクションを抜きに語ることはできなかった。米国では今年初め、オークリッジ国立研究所に初のエクサスケールシステム「Frontier」が設置された(HPCwireの報道、Exclusive Inside Look at US First Exascale Supercomputerを参照)。FrontierはHPE/AMDのシステムで、21.1メガワットの電力で1.102 Linpackエクサフロップスの計算能力を実現し、1ワットあたり52.23ギガフロップスの効率性を発揮している。現在、Top500の最上位に位置している。

Hyperionのリサーチ担当上級副社長であるボブ・ソレンセン氏は、「ピーク性能は約1.68エクサフロップスで、Linpackの実行には21メガワットしか使用しておらず、これは比較的素晴らしい電力性能指標と言えます」と述べている。

エネルギー省が進めている米国のエクサスケールプログラムの次は、アルゴンヌ国立研究所のAuroraだ。「これは60メガワットのシステムで、非常にアグレッシブな設計になっています。私たちは皆、それがどうなるかを心待ちにしています。」AuroraはIntelのCPUとGPUをベースにしており、多くの議論を経た遅延を乗り越え、現在は2023年初頭に立ち上がる予定となっている。2エクサフロップスを達成する見込みで、Intelはその結果に大きく賭けている。米国で3番目に計画されているエクサスケールシステムは、ローレンス・リバモア国立研究所を拠点とするDOEの国家核安全保障庁のEl Capitanである。2023年に配備される予定だ。

|

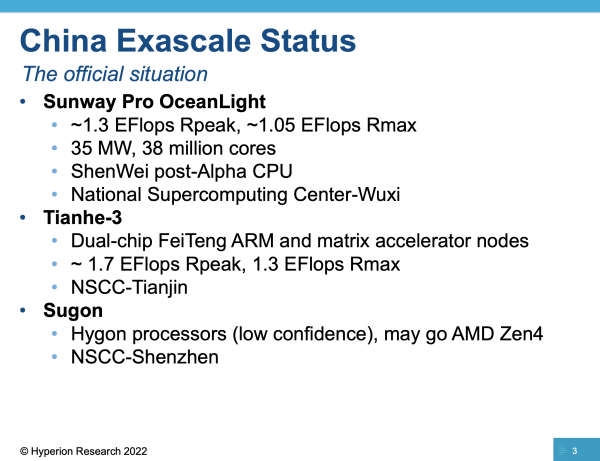

中国のエクサスケール計画は、技術輸出規制など米中関係が悪化する中、近年は秘密のベールに包まれていた。ソレンセン氏は、そのベールに包まれた部分をはがそうとした。

「中国のエクサスケールで何が起きているのか、公式の状況を(感覚的に)知ってもらうために、これ(下のスライド)はエクサスケールにおける中国の活動という点で、2018年に発表されたものであります。これらは開発されたプロトタイプシステムで、彼らが打ち出した目標のようなものです。Sunway Pro OceanLight、Tianhe-3、そしてSugonシステム、すべて異なるアーキテクチャです。それが2018年のことです。それ以降に起こったことは[変更であり]、実際にはいかなる種類の技術的な意味合いよりも政治的な策略によって推進されてきました」とソレンセンは述べた。

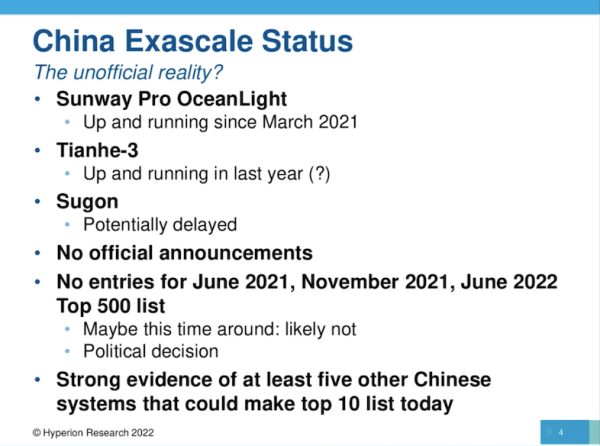

「今、中国で起こっている非公式の現実は、Sunway Pro OceanLightシステムが2021年3月から稼働していることです。Tianhe-3はおそらく昨年末から稼働しています。つまり、理論上、中国では今、エクサスケール能力を実際に達成した2つのシステムが存在することになります」と述べている。

ソレンセン氏は、「肝心なのは、中国が公式発表をしていないことです。2021年6月、2021年11月、2022年6月のリストで(Top500リストへの)エントリーを一切行っておらず、今回も行わないかもしれません。これは主に、米中ハイテク貿易摩擦をさらに高めるようなことはしない、という政治的判断だと考えています。米国の輸出規制がもたらしたものは、中国が自国の能力を少しばかり強化することであり、中国製システムをTop500リストに掲載することで、誰もその炎をあおろうとはしないのです」彼は、少なくとも5つの既存の中国の高度なコンピュータシステムが、Top500のトップ10に「入ることができる」という強い証拠があると述べた。

|

|

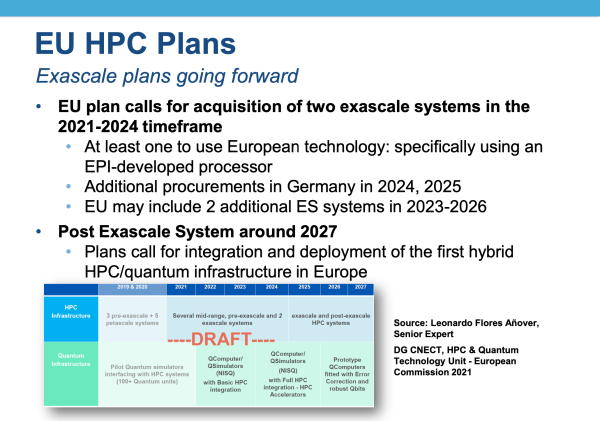

ソレンセン氏は、「EUは、2021年から2024年の間にエクサスケールシステムを実現する計画を進めています。欧州には2つのポイントがあります。1つは、欧州の技術、特に欧州のプロセッサ・イニシアチブで開発されたプロセッサを使ったエクサスケールシステムになる可能性が高いということです。それだけでなく、ドイツやフランスなどの国家プログラムからの追加調達も行われるでしょう。」

「もう1つは、ヨーロッパは、おそらく米国以上に、量子コンピューティングのビジョンとうまく連動した方法で、HPCエクサスケール環境を実行することに非常に興味を持っているということです。これは、より統合されたプログラムです。下のスライドにあるように、エクサスケール環境以降の計画では、潜在的な高性能を達成する方法として、古典と量子のハイブリッドシステムを考えています。EUで何が起こっているのか、彼らの視点から見ると実に興味深い側面だと思います。」

|

エクサスケールマシンの驚異的な大きさには、気が遠くなるような思いがする。ソレンセン氏は、未来に向けた興味深いアイデアを披露した。

「私は、ポストエクサスケールアーキテクチャに興味を持ち、次に何が起こるかを見ています。私は、米国で導入される大規模システムについて話をしましたが、過去に見られたような、より大きく、より高価で、より強力で、より長いリードタイムのHPCの軌道は、進化の終点に到達したのかもしれないと考えています」と述べている。

「Hyperion Research では、より小型のシステム、つまり特定の作業負荷に特化した HPC アーキテクチャのトレンドを見ており、そのアーキテクチャ上の要件を満たす特定の作業負荷の解決に向けて取り組んでいます。つまり、さまざまなアプリケーションに対応できる1台の大型マシンを購入するのではなく、より効率的で、より対象を絞った、安価でエネルギー効率の高い小型のシステムを、特定のワークロードに合わせて購入することになるでしょう」と、ソレンセン氏は述べている。

ストレージスナップショット

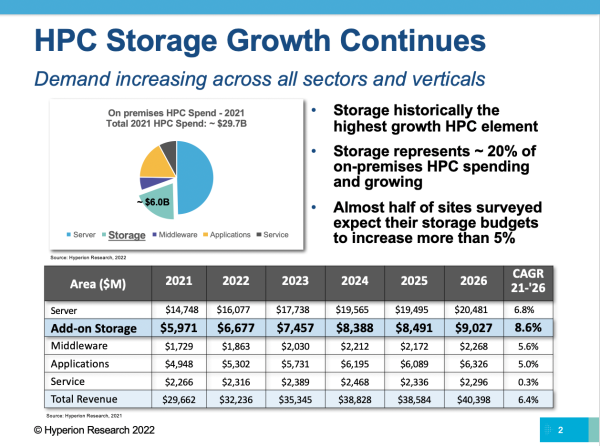

ストレージは、オンプレミスインフラストラクチャ予算全体のストレージの中で引き続き大きなシェアを占めており、2026年までのCAGRは8.6%と最も高い成長率を示している。Hyperionのシニアアナリストであるマー ク・ノソコフ氏は、「調査対象サイトのほぼ半数が、今後12カ月間にストレージ予算が5%以上増加すると見込んでいます(Hyperion Annual Site Survey)」と述べている。データの大洪水が収まることはないようだ。

ノソコフ氏は、主な需要促進要因として、HPCとエンタープライズIoTデータセンターの両方でデータ集約型のAIやHPCワークロードの採用が進んでいるため、そのためのデータ量が増えていることを挙げている。また、従来のHPCモデリングとシミュレーションから、より大規模なモデルの開発、より正確なAIトレーニング、より精密な分析のための高解像度化も挙げられている。これらは、多くのITセグメントでAI導入が本格化していることから、特に新しい需要促進要因では無い。

興味深いことに、HPCのクラウドへの移行は、さらに大きな市場成長の機会にもなっている。「クラウドにおけるユーザー支出の約3分の1はストレージに費やされ、その3分の2は永続的な耐久性ストレージに、3分の1はエフェメラルストレージに費やされています 」とノソコフ氏は語った。Hyperionは、2021年にHPC向けクラウドストレージに17億ドルが費やされると報告している。

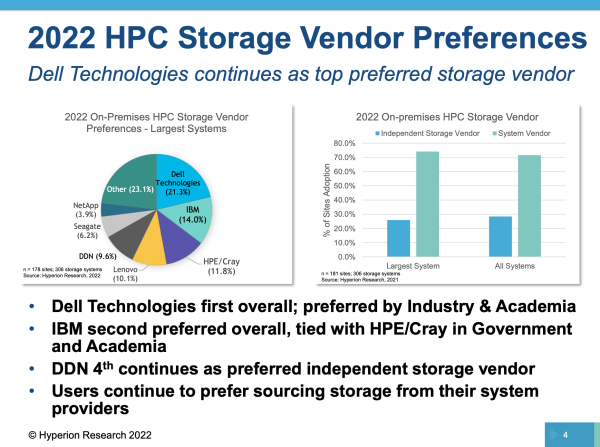

Hyperionのデータによると、オンプレミス型ストレージの大手はその地位を維持している。Dell Technologies(21%が好んで使用)は、調査対象サイトの中で最も好まれているストレージベンダーであることに変わりはない。2位はIBM(14%)。HPCの分野で常にトップパフォーマーであるDDNは、独立系ストレージプロバイダーとして最も好まれています。

「また、ストレージシステムの調達先については、最大規模のシステムとすべてのシステムとの間に明確な差はありませんでした。ユーザーは、HPCシステムベンダーからストレージを調達することを強く希望しており、独立系ストレージベンダーから調達する場合の約2.5倍から3倍となっています。これは昨年とほぼ同じです」とノソコフ氏は述べている。

|

|

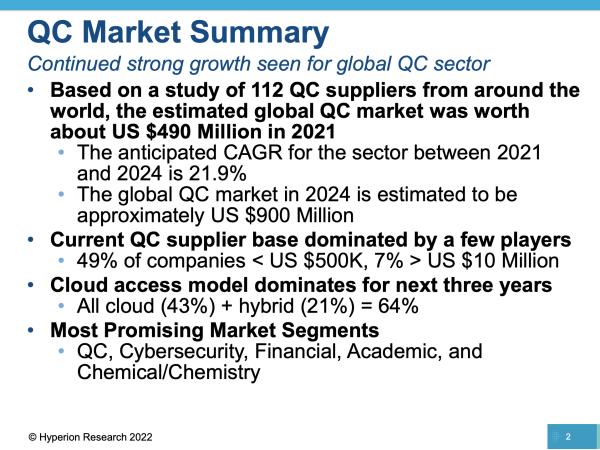

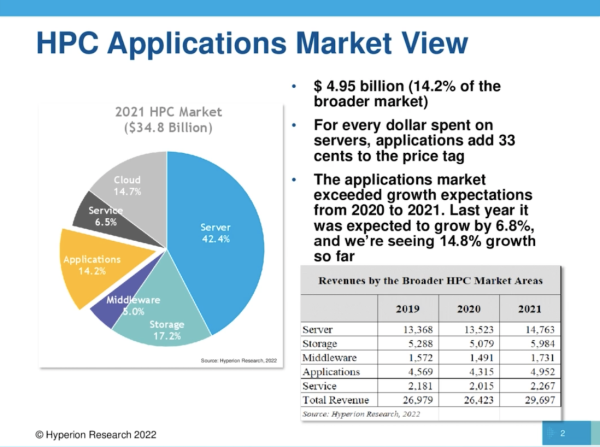

Hyperionのアップデートでは、短い記事で十分に説明しきれないほど多くの内容が取り上げられている。ネットワーク技術、イーサネットとインフィニバンドの間で進行中の綱引き、HPCクラウドの利用パターンのより詳細な調査、始まったばかりだが突然騒がしくなった量子コンピューティング市場のスナップショット、HPCアプリケーション市場、Hyperionの最新のマルチクライアント調査(MCS)からの洞察、CentOS代替の新しい購入者の好み、今年のHPCイノベーション賞の受賞者などが触れられた多くのトピックがある。

Hyperionのプレゼンテーションへのリンク: https://hyperionresearch.com/hpc-market-update-webinar-pre-sc22/

ボーナススライド

|

|

|

|

特別イベント

ISC 2026

6月 22 - 6月 26

International Conference for High Performance Computing, Networking, Storage & Analysis (SC26)

11月 15 - 11月 20

寄稿者

![]() 西克也

西克也

西克也はフェアチャイルド社、クレイ・リサーチ社、ベストシステムズ社など、30年以上に渡ってHPCに関する仕事に従事している。Hpcwire Japanの編集長として記事の作成と翻訳を行っている。

![]() 島田佳代子

島田佳代子

1999年~2007年まで英国在住。2001年よりスポーツ、旅、ビジネス、映画など幅広いジャンルで執筆活動を開始し、Hpcwire Japanでは主に日本のHPC業界が世界に誇る研究者、開発者の方々のインタビューを担当。

![]() 小柳義夫

小柳義夫

小柳義夫氏は40年以上に亘ってHPCに携わってきた研究者であり、日本のHPC業界における生き字引として有名。現在 高度情報科学技術研究機構に所属し、産業界のHPC推進にあたっている。

![]() 小西史一

小西史一

小西史一は、理化学研究所、東京工業大学においてHPCおよびバイオインフォマティクスに関する研究と教育に携わってきた研究者。2012年からフォトグラファーとしての活動を開始し、現在はIT技術・セキュリティのコンサルティング業務に携わっている。