HPCの歩み50年記事一覧

スパコンリスト日本

記事寄稿について

AIがくしゃみをすると、我々は皆風邪をひくのか?

Doug Eadline オリジナル記事「When AI Sneezes, Do We All Catch a Cold?」

その昔、「GMがくしゃみをすると、アメリカが風邪をひく」という言葉が、自動車メーカーが経済を支配していることを意味する言葉として流布されたことがある。このフレーズは、「アメリカがくしゃみをすると、世界が風邪をひく」という古いバージョンに手を加えたものだった。「風邪をひく 」という慣用句はひとまず置いておくとして、このフレーズは、米国が世界に及ぼす経済的影響力の偏りを認識したものである。

現在のAIサイクル(過去には他のサイクルもあった)において、生成AI(GenAI)は技術サイクルのかなりの部分を占めていることは間違いない。(エヌビディアの4兆ドルというような)AI企業の目覚ましい評価は、生成AIの本当のアップサイドは何かという問いを投げかける。ChatGPTのリリースから3周年(2022年11月30日)が近づくにつれ、「AIの約束」の多くはまだ達成不可能に思えてくる。成功例もある。

生成AIが95%失敗するとした、今となっては悪名高いMITのレポートとは対照的に、MITスローン・マネジメント・レビューによる別の調査もある。実践的AIの実装: サクセスストーリーは、AIが成功を収めている分野に焦点を当てている。研究結果より

- 多くの職務に就く従業員に共通するタスク: 大規模な言語モデルは、情報の合成や要約、会議の文書化などのタスクに人気がある。

- 特定の役割やタスクに特化した用途: リスク許容度の高い企業は、生成AIをビジネス・プロセスに積極的に活用している。一般的な使用例としては、コーディング、顧客サービスのサポート、クリエイティブ・プロセスのガイド、大規模なコンテンツ作成などがある。例えば、CarMaxは生成AIを活用してカスタマーレビューを要約し、顧客が利用できるようにリサーチページに掲載している。

- 製品や消費者向けアプリケーション: Eコマース企業はチャットボットを導入し、パーソナライズされたショッピング体験を強化している。グラフィック・デザイン・ソフトウェアを製造するAdobeやCanvaなどの企業は、生成AIツールを自社製品に組み込んでいる。

さらに、最近のTCP25会議では、AIをサイエンスに活用することが強調さ れていた。生成AIの現在進行中の課題(幻覚、偏見と差別、知的財産など)を考えると、生成のAIのソリューションは明らかに進歩している。

そのコストはどれくらいなのだろうか?

生成AIのペースは驚異的だ。過去3年間の市場は、エヌビディアが製造できるGPUを(他のGPUも含めて)すべて買い占めてきた。しかし、モデルの増加は、収穫逓減の地点に達しているようだ。

最近大々的に発表されたChatGPT5は、多くの場合において圧倒的なものであった(特定の問題領域で改善が見られた人もいることに留意されたい)。業界アナリストで評論家/現実主義者のゲイリー・マーカスは、長年AI研究を追跡してきた。彼のChatGPT-5に関する最新の分析では、期待外れの結果となっている。AI支持者であるマーカスによれば、次のようになる、

「GPT-5は量的にはそこそこ改善されているかもしれない(そして、より安価かもしれない)が、チェス、推論、視覚、時には数え上げや基本的な数学でさえも、先行機種と同じように質的に失敗している。幻覚が残る。何十ものゴールショット(Grok、Claude、Gemini)なども、必ず同じ問題に直面している。」

さらに、LLMのスケーリングの前には、計算上の壁が立ちはだかっているようだ。プリプリントの論文The Wall Confrontting Large Language Modelsの中で、著者のコヴェニー(P.V.Coveney)とスッチ(S.Succi)は次のように述べている:

「我々は、大規模言語モデル(LLM)の性能を決定するスケーリング則が、予測値の不確実性を改善する能力を著しく制限していることを明らかにする。その結果、LLMの信頼性を科学的探究の基準にまで高めることは、いかなる合理的な尺度によっても困難である。

マーカスや他の研究者からは、GPT-5の性能が低いのはコスト削減のためではないかとの指摘もある。確かに、多くの生成AI企業の財務状況を見ると、今後数年間の収益性は良好である。そして、LLM-AGP(人工知能)の議論全体がテーブルから外れているようだ。

Slate誌の最近のインタビューで、AI評論家のエド・ジトロンはOpenAIとAnthropicの財務について語った:

「OpenAIは主にマイクロソフトから資金提供を受けており、すべてのインフラを運営している。マイクロソフトはChatGPTの実行に必要なGPUをすべて所有している。OpenAIはさらにインフラを構築しているが、ベンチャーキャピタルに依存している。OpenAIの週間アクティブユーザ数は約7億人だが、この数字が何を意味するのか定義していない。私はこの数字に疑問を抱いている。彼らは今年、80億ドルから20億ドルの損失を予想している。私は、現在から2029年の間に440億ドルを費やすと予想している。黒字への道筋は見えない。Anthropicは、主にAmazonとGoogleが出資しており、Amazonがインフラのほとんどを運営している。実際、GoogleとAmazonはこの会社の約30%を所有していると思う。どちらの場合も、これらの企業は数十億ドルの損失を出している。Anthropicは今年30億ドルの損失を出すと漏らしている。そんなことはないと思う。50億ドルから100億ドルくらいになると思う。」

これらやその他の公的な見積もりに基づくと、多くのAI企業は、早急に収支を改善する方法を考え出す必要がある。

最近、ウォール・ストリート・ジャーナルで報じられたように、OpenAIはオラクルと2027年から3000億ドルのクラウドインフラを提供する契約を結んだと発表した。OpenAIがこれらの資金をどこから調達するのか、あるいはオラクルがこのような契約に必要なGPUと電力をどのように確保するのかは不明だ。

推論で儲けられるか?

この時点で、AI企業は 「推論を売って儲けることができるのか?」と問う必要がある。The Informationのデータに基づくエディ・ジトロンによる追加分析によると、2024年、OpenAIの収益は40億ドル程度であった可能性が高く、収益を考慮した後の営業損失は50億ドルであった。したがって、2024年のバーンレートは約90億ドルであった。さらにジトロンによると、この情報では2024年のOpenAIの有料会員数は1550万人であったことも報告されているが、彼らがどのレベルのOpenAIのプレミアム製品を利用しているかは不明である。これは、顧客一人当たり580ドルを費やし、顧客一人当たり258ドルの損失を出していることに相当する。

OpenAIは、ChatGPT推論を販売することで、より多くの料金を取るか、コストを下げるか、他の大きな市場を見つけて利益を上げる必要がある。基本的に、AIには 「キラーアプリ 」がない。

推論の計算コストは様々だ。GPT5は以前のバージョンよりも電力効率が良くなるように設計されており、それによってコスト削減に貢献しているとの憶測もある。しかし、単純なクエリでさえ、データセンターのかなりの数のGPUを稼動させる。新しく、より強力なGPUはコスト削減に役立つだろうが、推論収益の額はコストギャップを埋めるには十分ではないかもしれない。また、大規模なファウンデショナル・モデルと同等の性能を持ちながら、より少ない消費電力で動作する小規模なドメイン固有モデルの研究も進められている。AIが利益を生むようになるには、推論コストを把握することが重要になる。現時点では、収益化への明確な道筋があるようには見えない。AI投資家たちは、この状況を痛感していることだろう。

バブル、ブラックスワン、そしてリスクについて

ナシーム・ニコラス・タレブは、歴史、科学、金融、テクノロジーにおいて、通常の予想の範疇を超えた、予測困難で稀な出来事を説明するために、ブラック・スワン理論(または未知のリスクへの対処)を広めた。定義によれば、「ブラック・スワン・イベント」(BSE)は予測不可能であり、特定の状況においては特に危険である。

タレブはまた、この後の論考で、マイナスの影響を維持し、さらに強く成長することができる強固な構造を導入することで、BSEを軽減するのに役立つアイデアも提示している。投資における分散投資は賢明なアドバイスであり、「卵は一つのカゴに盛るな」という古くからの諺は堅実な戦略を提供してくれる。難しいのは、予測できないもの(BSE)を予測しようとすることにある。バブルは強固なものではなく、外部環境や出来事によっていずれは萎んだり崩壊したりする。

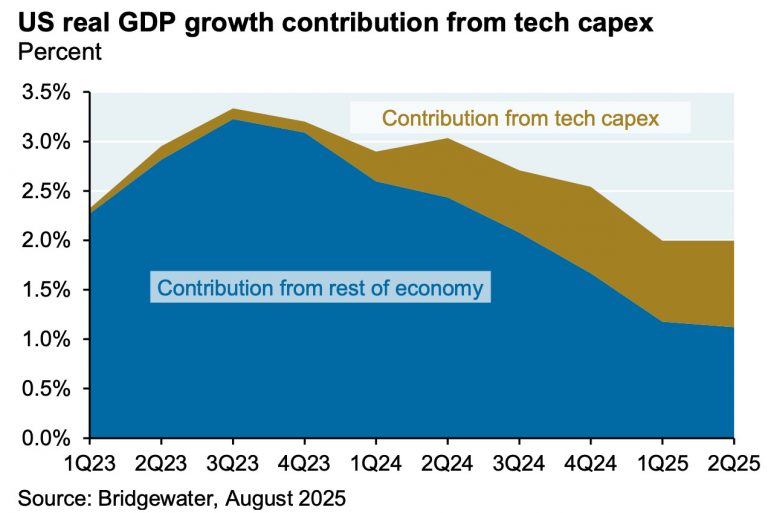

これらの実践を念頭に置いて、J.P.モルガン・アセット&ウェルス・マネジメントの市場・投資戦略担当会長であるマイケル・チェンバレストによる「Eye on the Market」の以下の図を考えてみよう(6ページまでスクロール)。

|

| ハイテク設備投資による米国の実質GDP成長率寄与度、出典:J.P.モルガン・アセット・ウェルス・マネジメント 2025年9月2日、J.P.モルガン、マイケル・チェンバレス著「アイ・オン・ザ・マーケット」(6ページ) |

図と出典レポートによると、ハイテク部門の設備投資は、過去3四半期の米国GDP成長率全体のおよそ35%~45%に寄与している。企業のAI投資は2024年に2523億ドルに達した。ハイテクセクターの設備投資の大部分(あるいはほぼすべて)は、AI支出によって煽られている。GPUからデータセンターまで、あらゆるものがプレミアム価格で販売されている。

AI市場はバブルではないかという懸念がある。過去のバブルのように、ドットコムや不動産バブルは業界全体に深い経済的影響を及ぼす可能性がある。The Vergeで報じられたように、OpenAIのCEOであるサム・アルトマンは、AIバブルが存在するとの考えを示している:

「バブルが起きると、賢い人々は真実の核に過剰に興奮する」とアルトマンは先週、記者団に語った。

「投資家全体がAIに過剰に興奮している段階なのだろうか?私の意見はイエスだ。AIは長い間、最も重要な出来事なのだろうか?私の意見もイエスだ」。

上の図に基づけば、AI設備投資が部分的に減少するだけでも、米国経済に大きな影響を与えることになる。要するに、現在の米国経済のAIバスケットには7つの卵が入っている: アルファベット、アマゾン、アップル、メタ、マイクロソフト、エヌビディア、テスラだ。未成熟で高価な生成AI市場の現状を考えると、米国経済の文脈で見た場合、現状は高いリスクをはらんでいる。AI市場がくしゃみをしてバスケットを落とせば、私たち全員が風邪を引くかもしれない。

特別イベント

寄稿者

![]() 西克也

西克也

西克也はフェアチャイルド社、クレイ・リサーチ社、ベストシステムズ社など、30年以上に渡ってHPCに関する仕事に従事している。Hpcwire Japanの編集長として記事の作成と翻訳を行っている。

![]() 島田佳代子

島田佳代子

1999年~2007年まで英国在住。2001年よりスポーツ、旅、ビジネス、映画など幅広いジャンルで執筆活動を開始し、Hpcwire Japanでは主に日本のHPC業界が世界に誇る研究者、開発者の方々のインタビューを担当。

![]() 小柳義夫

小柳義夫

小柳義夫氏は40年以上に亘ってHPCに携わってきた研究者であり、日本のHPC業界における生き字引として有名。現在 高度情報科学技術研究機構に所属し、産業界のHPC推進にあたっている。

![]() 小西史一

小西史一

小西史一は、理化学研究所、東京工業大学においてHPCおよびバイオインフォマティクスに関する研究と教育に携わってきた研究者。2012年からフォトグラファーとしての活動を開始し、現在はIT技術・セキュリティのコンサルティング業務に携わっている。