HPCの歩み50年記事一覧

スパコンリスト日本

記事寄稿について

量子コンピューティングの準備を今こそ進めるべきだ、ハイペリオン/ソレンセン

オリジナル記事「It’s Time to Prepare for Quantum Computing Now, Hyperion’s Sorensen Says」

量子コンピューティング分野では着実な進展が見られ、早期導入者は実際の問題解決のために実システムへ資金を投入し始めている。この進展が継続すれば——2026年にはその兆候が見られるだろう——HPCユーザは量子コンピューティングの採用方法を検討し始めるのが賢明だ。

これは先ごろ開催されたSC25カンファレンスで、ハイペリオン・リサーチのシニアアナリスト、ボブ・ソレンセンが示した助言だ。同氏はここ数年、量子コンピューティング(QC)の新興市場を追跡してきた。QCには依然として大きな疑問点がある——どの量子モダリティが成功するか、100社近いベンダーのうちどれが業界の淘汰を生き残るかなど——だが、QC投資から利益を得る見通しはかつてないほど現実味を帯びている。

「準備を始めるべき時が来てます」とソレンセンは語った。これはハイペリオンがスーパーコンピューティング会議初日に恒例で開催する朝食ブリーフィングでの発言だ。「今すぐ量子システムを購入しろとは言うつもりはありません。私がお勧めするのは、自社内のワークロードや課題点を分析し、量子技術が自社の特定の計算ワークロードに何をもたらすかを考え始めることです。」

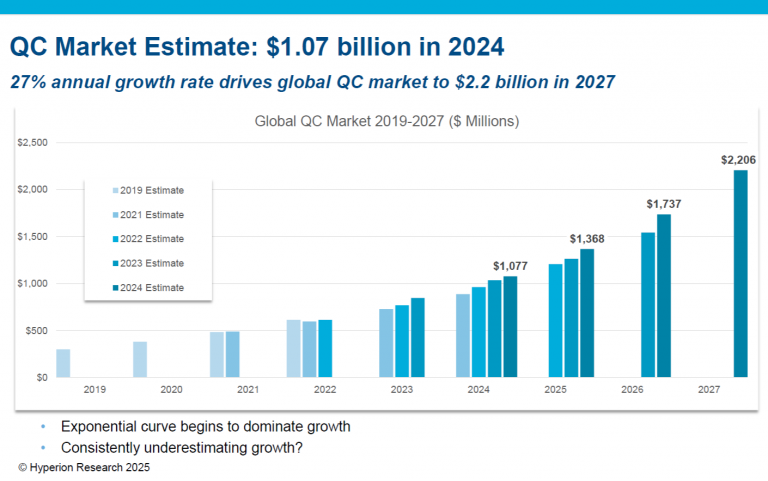

ソレンセンによれば、世界のQC市場は2024年に約10億ドルの支出を生み出し、今後数年間は年平均成長率(CAGR)24%で成長し、2027年には22億ドルに達すると予測されている。ハイペリオンは過去6年間QC市場を追跡しており、毎年将来の支出予測は上昇している(2021年に予測された一時的な落ち込みを除く)。

ほとんどのQCプロジェクトは、ソレンセンが「聖なる三位一体」と呼ぶ3つの応用分野のいずれかに分類される。第一はHPCの定番であるモデリングとシミュレーションであり、分子動力学、計算化学、先端材料発見などのワークロードを含む。二つ目は最適化で、人員配置計画、物流経路設計、モバイルネットワーク最適化などが含まれる。「事業プロセス全体の一部を最適化することで利益を得られない商業企業は文字通り存在しません」とソレンセンは述べた。三番目は大きく差をつけられて機械学習とAIである。

|

| 出典:ハイペリオン・リサーチ |

実用の量子コンピュータシステムが世界中の企業や研究所に販売・導入されている。例えばD-Wave社は先月、アラバマ州ハンツビルに本拠を置く防衛エンジニアリング企業デイビッドソン・テクノロジーズ社へのAdvantage2量子アニーリングシステムの販売契約を締結し、2300万ドルの収益を計上した。この単一取引により、ニューヨーク証券取引所(NYSE)でQBTS銘柄として取引されるD-Wave社の収益は120%増加したとソレンセンは述べた。

今年導入された別の実運用量子コンピュータは、産業技術総合研究所(AIST)がQuEra Computingから購入した中性原子システムだ。2024年の契約締結時点で4200万ドルと報じられたこのシステムは、QuEraが2025年5月に発表した通り、ABCI-Qスーパーコンピュータの隣に設置された。

「この分野は今後、興味深い収益を生み出し始めています」とソレンセンは語った。「量子コンピューティング企業が現在、HPC分野に対応する専門知識と能力を獲得している方法は、パートナーシップを通じてです。政府研究所との研究プロジェクトであれ、他の量子コンピューティングメーカーが製品ラインアップを充実させるための支援であれ、その形は様々です。」

|

|

| D-Waveは量子アニーリング技術に基づく商用システムを出荷している | |

フルスタックシリコンCMOS量子コンピュータを開発するQuantum Motionは需要の拡大を見込んでいる。9月、同社は世界初のフルスタックQCを英国の国立量子コンピューティングセンター(NQCC)テストベッドに納入した。ここでは他の6社の量子プロバイダと共に検証が行われる。

この英国企業は2030年までに商業的に成立する製品を提供する計画だ。

「誰もがコンピューティングの利点を理解している」と、Quantum Motionの社長兼最高商業責任者であるヒューゴ・サレはSC25でHPCwireに語った。「3、4年前に遡れば、『HPCが欲しい』と言う者も、『機械学習が欲しい』と言う者も、『ビッグデータが欲しい』と言う者もいませんでした。」

「今こそ量子コンピューティングの時代です。需要が生まれているからです」と彼は語った。「インフラの拡充が必要です。顧客にこれを届けるには、より多くの計算能力が必要なのです。」

有望なロードマップを持つ別のQCベンダーがORCA Computingだ。同社は機械学習や最適化を含む特定タスクを処理する光量子システムを開発中である。ORCAは今年前半、NQCCに初の光量子ベース量子システムを納入した。

「我々は基本的に短期ロードマップを有しており、機械学習と最適化における商用アプリケーションに焦点を当ててます」と、ロンドン拠点の同社ソリューションアーキテクチャ責任者ジェームズ・フレッチャーは述べた。「そして来年登場する新世代システムは、同等コストのGPUクラスタを上回る性能を発揮すると確信しています。これは研究用マシンではなく、適切な用途向けの商用マシンです。万能ではありませんが、商業的に優位性を持つでしょう。」

フレッチャーによれば、新機種PT-3は約180基のNVIDIA A100 GPUと同等の機械学習処理能力を持ちながら、消費電力は50~100分の1に抑えられるという。量子ハイブリッドマシンとして従来のHPCシステムと組み合わせた場合、GPUベースのマシン全体と比較して35%の省エネルギーを実現すると述べた。

|

|

| Righetti ComputingはNovera QPUの出荷を開始した | |

「これが我々の次の段階です」と彼はSC25でのHPCwireとのブリーフィングで述べた。「これまで我々は、少数のGPUを搭載した現行の最先端システムでモデリングと概念実証を行ってきましたが… 次の段階は次世代システムを大規模クラスタと並列運用し、実環境での実証を行うことです。これは来年実現する予定です。」

量子コンピューティングベンダーは現在、垂直的な専門知識を構築すべき段階にあるとソレンセンは述べた。石油ガス企業、製薬企業、航空宇宙企業では量子コンピューティングに対する認識が異なり、ベンダーはそれを理解する必要がある。

現在、量子コンピューティングの活動の大半はクラウド上で行われている。顧客が複数のプロバイダーや異なる方式(光子システム、将来のトラップドイオン、超伝導量子ビットなど)を自由に試せるからだ。しかしハイペリオンは、今後数年間でオンプレミス導入が「高い熱意をもって」増加し始めると見込んでいるとソレンセンは述べた。

量子関連収益は現時点で比較的低いが、D-WaveやRighetti Computingなど上場量子コンピューティング企業も存在する。Righettiは現在9量子ビットの量子処理ユニット(QPU)「Novera」を出荷中だ。大半の量子コンピューティングベンダーは非上場であり、巨額の資金調達を行う企業もある。実際、数十億ドル規模の評価額を持つ企業も存在する、とソレンセンは言う。

「これは恐ろしい事態になり得ます」と彼は語った。「もしこうした企業の1社が実際にダウンラウンド(評価額下落)に陥り、追加資金調達を試みたが希望額を得られなかった場合、それは量子コンピューティング分野の問題の前兆と見なされるのか、それとも単なる淘汰に過ぎないのか?」

ソレンセンにとってこれは重大な問題だ。彼は世界には量子コンピューティング企業と称するベンダーが84社存在すると述べた。この数は明らかに多すぎると彼は指摘する。

「淘汰が必要です。合併や買収が起きるべきです。業界再編が起きるべきなのです」と彼は語った。「これは業界の弱さを示すものではありません。むしろ業界が効率化しつつある証左なのです。勝者は頂点に立ち、敗者は撤退するか再編するか、あるいは他組織に吸収されます。つまり業界には多くの動きがあります。」

編集部注:本記事は、ORCAの次期PT-3が研究用マシンではなく商用製品となる点を反映し更新された。

QCwireの量子関連記事を毎月お届けします。

特別イベント

ISC 2026

6月 22 - 6月 26

International Conference for High Performance Computing, Networking, Storage & Analysis (SC26)

11月 15 - 11月 20

寄稿者

![]() 西克也

西克也

西克也はフェアチャイルド社、クレイ・リサーチ社、ベストシステムズ社など、30年以上に渡ってHPCに関する仕事に従事している。Hpcwire Japanの編集長として記事の作成と翻訳を行っている。

![]() 島田佳代子

島田佳代子

1999年~2007年まで英国在住。2001年よりスポーツ、旅、ビジネス、映画など幅広いジャンルで執筆活動を開始し、Hpcwire Japanでは主に日本のHPC業界が世界に誇る研究者、開発者の方々のインタビューを担当。

![]() 小柳義夫

小柳義夫

小柳義夫氏は40年以上に亘ってHPCに携わってきた研究者であり、日本のHPC業界における生き字引として有名。現在 高度情報科学技術研究機構に所属し、産業界のHPC推進にあたっている。

![]() 小西史一

小西史一

小西史一は、理化学研究所、東京工業大学においてHPCおよびバイオインフォマティクスに関する研究と教育に携わってきた研究者。2012年からフォトグラファーとしての活動を開始し、現在はIT技術・セキュリティのコンサルティング業務に携わっている。