HPCの歩み50年記事一覧

スパコンリスト日本

記事寄稿について

成長著しい 「AI市場」にチャンスを見出す

Addison Snell, Intersect360 Research オリジナル記事「Finding Opportunity in the High-Growth “AI Market”」

「AIの市場規模は?”」誰もが私に尋ねるごく普通の質問だ。結局のところ、私はアナリストであり、私の会社Intersect360 Researchは、AI、HPC、ハイパースケールなどのスケーラブルで高性能なデータセンター分野を専門としている。それなのに、簡単な答えが見つからず、質問に質問で答えてしまう。「どの部分をカウントしたいのですか? 」

正当化できる最大の数字が欲しいだけなら、そして実際、多くの人がそれを望んでいるのなら、AIのためのかなり大きな「市場」を開拓することができる。すべてのスマートフォンやタブレットには、何らかの推論機能が組み込まれている。ほとんどの新車もそうだ。小売業界や銀行業界も、農業やエネルギー業界と同様に変貌を遂げつつある。世界経済のどこがAI市場の一部でないのだろうか?

しかし、私に言わせれば、それはおそらく(できれば)あなたが考えていたこととは違う。自動車、電話、スマートサーモスタット、そしてAI生成による収益の下流への影響をすべて取り除き、データセンターについてだけ話そう。

私たちはもっと細かくなるべきだ。近い将来、どんなエンタープライズ・サーバーでも、たとえそれが単に電子メールの配信やビデオのストリーミング、トランザクションの処理であっても、何らかのレベルで推論を行うようになるかもしれない。我々は、複数のノード上でスケーラブルなAIを求め、それらのワークロードに対応するための特定のテクノロジーを選択している。さらに、おそらく購買組織内には、AIはこれでここまでという意図的な予算分類があるはずだ。(このような道標があれば、HPC市場との類似性が容易に見えてくる)。

では、「AI市場」の規模を知りたい?簡単だ。どの部分をカウントしたいのか知りたいだけだ。

目を丸くしないでくれ。私が何を言いたいかわかるだろう:

- ハイパースケール。AIに特化したAIインフラを購入する最大のセグメントは、圧倒的にハイパースケールセグメントである。これらの企業を「クラウド」企業と考えるかもしれない。もしそうだとしたら、あなたは彼らに失礼だ。クラウドサービスはハイパースケール企業が追求する可能性のあるビジネスの1つだが、考えてみてほしい: アマゾンにはAWS以上のものがあるのか?マイクロソフトにはAzure以上のものがあるのか?アルファベットにはGoogle Cloud以上のものがあるだろうか?アップルにはiCloudというコンシューマー向けクラウドがあるが、それよりもはるかに大きい。クラウド企業ではないMetaはどうだろう?これらの企業は、自社が保有する膨大な個人データや企業データを分析するために、クラウドなど関係なく、独自の目的でAIに莫大な投資を行っている。しかし、従来のようなAIソリューションの営業アプローチでは、直接ターゲットにするのは難しいかもしれない。

- HPCを利用する組織。 インフラをAI専用に使わなければならないという考えを捨てれば、最大のAI市場セグメントはHPC市場である。ほとんどのHPC利用組織(Intersect360 Researchの最近の調査では80%以上)は、AIを組み込むためにHPC環境を拡張している。オークリッジ国立研究所のFrontierスーパーコンピュータは確かにAIを実行している。石油・ガス会社の大手スーパーコンピューターも同じ理由で、GPUを詰め込んで、地震探査処理や貯留層シミュレーションと並んで、機械学習をワークロードに追加している。これらのシステムのほとんどはAIがなくても存在していただろうが、HPCの予算は増加し、HPCの構成はAIのために進化している。

- 非HPC企業。このセグメントは純粋なAI市場であり、エンタープライズAIにおける真の純新規支出を表している。しかし、このセグメントでさえも、エンタープライズAIプロジェクトへの支出の大半がクラウドに向かうため、二分化している。この状況は、AIへの支出はあるが、インフラ自体はハイパースケール側に戻っていることを意味する。また、従来からあるオンプレミスや、何らかの形のコロケーションやサービス契約を経由した、クラウド以外の支出もある。この最後の部分は現在非常に急成長しているが、他の部分に比べると比較的小さい。

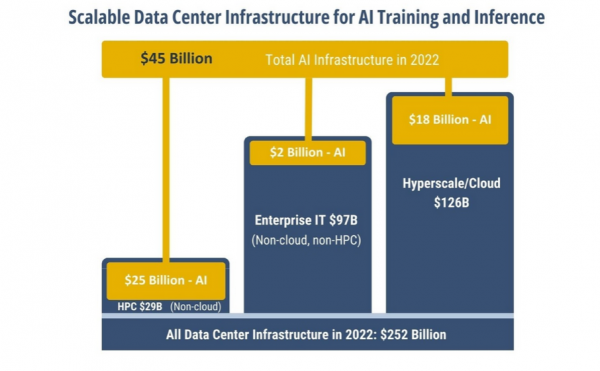

これら3つのセグメントを合わせて、2022年の「AI市場」を見てみよう。

|

450億ドル!スケーラブルなデータセンター・インフラの「AI市場」と呼ぶにふさわしい規模だ。これは2022年のデータセンター・インフラ支出全体の約18%に相当する。大流行している「エンタープライズAI」セグメントはごく一部だ。

待て待て、ソーシャルメディアで論破する前に、以下の3つの条件を思い出してほしい:

- 上のグラフは2022年の支出を示している。2023年には爆発的な成長があるが、これはまだ進行中である。真ん中の棒グラフ-非クラウド、非HPCエンタープライズAIは、今年最も高い成長率を示すだろう。ハイパースケールの列は、特にCoreWeaveやLambdaのようなAIに特化した新しいクラウドが参入することで、最も総付加価値を高めるだろう。

- この合計は、クラウド支出ではなく、インフラストラクチャをカウントしている。HPC企業と非HPC企業を合わせた2022年のクラウドコンピューティングへの支出は100億ドルで、そのほとんどはAIに特化したワークロード向けである。

- 多くの「企業」はHPCも行っている。HPC予算を持ちながらAIに進出する企業は、2列目ではなく1列目にカウントされる。これには、製造、金融、エネルギー、ヘルスケア、製薬などの例が含まれ、これらはすべてエンタープライズAIのユースケースとして頻繁に挙げられている。

さて、最初の質問に戻ろう: 「AI市場の規模は?」あなたが私に尋ねたかったのは、「AI市場の機会規模は?」ということだと思う。あなたが数えたいと思う部分は、あなたがどのような技術やソリューションを販売しているかによって異なる。

例えば、AIをターゲットとするプロセッシング・エレメントのベンダーは、市場のリーダーであるエヌビディアであれ、チャレンジャーであれ、450億ドル全体を合理的に見ることができ、いくつかの注意点があるだけだ。従来のHPCと新しいAIの両方に同じインフラで対応しようとする組織は、平均してノードあたりのGPU数が少なくなる傾向がある。ハイパースケール企業は大規模な構築を行っているが、通常の営業アプローチでターゲットにするのは難しく、大手企業はすべて競合他社として自社製プロセッサを持っている。

最も重要なのは、AI市場は大規模で急成長しているものの、ステレオタイプな企業向けAIのユースケースは、ステレオタイプなバービーを演じるマーゴット・ロビーのように、市場を代表するものよりも理想化されたものだということだ。型にはまる企業がないわけではないが、ほとんどの企業は基本バージョンよりも複雑だ。

|

トレーニングか推論か?データはオンプレなのか、クラウドなのか、ハイブリッドなのか?コンピューティングはどこで行われるのか?再トレーニングはどの程度行われ、それはどこで行われるのか?また、このインフラはAIだけに使われているのか、それともAI以外の計算も行っているのか?このような質問をすれば、AIがいかにステレオタイプなものでないかがすぐにわかるだろう。

最後に、市場がどれほどハイパースケール企業と結びついているかは、強調してもしすぎることはない。このモデルは、新興企業から大企業まで、AIソリューションを持つすべての企業の市場参入戦略に挑戦するものである。

成長市場は一般的に魅力的だが、それは顧客を見つけるのが簡単で、自信をもって来年も見つけることができるからだ。AIが離陸しつつあるのは間違いない。私たちの生活や働き方を変えつつあるAIは、注目されてしかるべきものだ。複雑でもあり、まだ初期段階にある。

AIの機会はあふれているが、それはあなたが考えているようなものではないかもしれないし、基本的なものであることはまれだ。誰もがステレオタイプな企業AIのユースケースを追い求めるなら、比較的少数の理想化された例は、それがどれほど急速に成長しているとしても、機会の大きさに比べて過当競争になっていることに気づくかもしれない。

しかし、見出しと最初の文章を読み、グラフを探し、バービーをちらっと見て、途中を読まずに最後まで読み飛ばした皆さんは……。

AIインフラ市場は2022年に450億ドル、今年も超高成長が予測される。とてもシンプルだ。

特別イベント

寄稿者

![]() 西克也

西克也

西克也はフェアチャイルド社、クレイ・リサーチ社、ベストシステムズ社など、30年以上に渡ってHPCに関する仕事に従事している。Hpcwire Japanの編集長として記事の作成と翻訳を行っている。

![]() 島田佳代子

島田佳代子

1999年~2007年まで英国在住。2001年よりスポーツ、旅、ビジネス、映画など幅広いジャンルで執筆活動を開始し、Hpcwire Japanでは主に日本のHPC業界が世界に誇る研究者、開発者の方々のインタビューを担当。

![]() 小柳義夫

小柳義夫

小柳義夫氏は40年以上に亘ってHPCに携わってきた研究者であり、日本のHPC業界における生き字引として有名。現在 高度情報科学技術研究機構に所属し、産業界のHPC推進にあたっている。

![]() 小西史一

小西史一

小西史一は、理化学研究所、東京工業大学においてHPCおよびバイオインフォマティクスに関する研究と教育に携わってきた研究者。2012年からフォトグラファーとしての活動を開始し、現在はIT技術・セキュリティのコンサルティング業務に携わっている。